車に乗ると体がかゆい?それ、ダニやノミかも|簡単にできる車内対策まとめ

【2025年版】自転車事故で1億円!? 「個人賠償保険」で後悔しないために|車や火災保険だけじゃ不十分!

shiningarrow3725@gmail.com

ここ最近”自転車の交通ルール”が厳しくなってるの知ってますか?

2024年11月には、スマホながら運転や酒気帯び運転にも罰則&懲役ありという内容が明確化されました。

ヘルメットも努力義務になったし、俺の時代では考えられないね

違反や事故が増えると規制が強くなるのは当たり前!

だからそれに合わせた知識と対処が必要になるんだよ!

昔は自転車のルールなんてあってないようなものでしたが、近年ではながらスマホや飲酒運転などが原因で死亡事故につながる事案が発生しています。

なので今回は自転車保険(個人賠償保険)は重要だよ〜って話をするよ

僕がおすすめする数ある自転車保険の中でも「楽天の超かんたん保険」に注目。

月額220円〜/スマホ完結/家族もカバー/楽天ポイントもらえると、初心者にもおすすめできるバランスのいい保険です。

ちょっと待った!

これらに入る前に一回チェックしてほしいのが、「火災保険」

火災保険に「個人賠償責任特約」っていう、日常生活での事故をカバーしてくれるオプションがついているよ!

この特約がつけていれば、もしかすると別で保険に入らなくてもOKなこともある。

しかーし! 火災保険の特約で安心できるかというと、そうでもない「例外パターン」ってやつがあるんだよね。

あとね「クレジットカードに無料の保険があるから大丈夫!」って思ってる人は要注意。保障がかなり弱いのが現実です^^;

というわけで、

ここからは実際にあった事故の事例をもとに、

なんでいま“自転車でも保険が必要なのか”をわかりやすく解説していくよ。

目次

1. 自転車が加害者になる時代

ちょっと前までは、「自転車の事故って、せいぜい軽いケガで済むでしょ?」って思ってた人、多いんじゃないでしょうか。

正直、僕もそうでした。「自転車の事故で大ケガに? 」って。

でも実際には、歩行者や他の自転車とぶつかって、自転車が加害者になるケースが増えてるんです。

しかも、たとえ自転車に乗っていたのが子どもでも、賠償責任を負うのは親。

いまはもう、「知らなかった」じゃ済まされない時代なんですよね。

実例を見て、気を引き締めてね

1-1. 高校生が起こした夜間の事故で9,330万円の賠償命令

2020年7月、高松高裁でこんな判決がありました。

夜間、無灯火でイヤホンをつけたまま自転車に乗っていた高校生が、職務質問中の警察官に衝突。

警察官は重傷を負い、約2か月後に亡くなりました。

裁判では、加害者である高校生側に対して、約9,330万円の損害賠償が命じられました。

1-2. 小学生が起こした事故で1億円近い賠償命令

2013年7月には、神戸地裁で次のような事例もありました。

小学5年生の男の子が、自転車で坂道をスピードを出して下っていたところ、歩いていた女性(62歳)と正面衝突。

女性は脳に深刻な障害を負い、寝たきりの状態に。

裁判では、加害者の親に対して約9,521万円の損害賠償が命じられました。

このケースでも、自転車に乗っていたのは子ども。

でも、法律上の賠償責任は、親にあるというのがポイントです。

1-3. 高校生同士の衝突事故でも高額判決

もうひとつ、2008年の東京地裁の事例です。

当時高校生だった男子が、自転車で道路を斜めに横断しようとした際に、対向から来た別の高校生の自転車と衝突。

被害者の男子は、言語機能や記憶障害などの重い後遺障害を負いました。

その結果、裁判では加害者側に9,266万円の賠償命令が出されています。

こうして見ると、自転車の事故って他人事じゃないですよね。

もしもの時の損害賠償って、数百万〜1億円近くにものぼることもあるんです。

だからこそ、「ちゃんと備えておく」ことが大事なんだ!

次の章では、なぜいま自転車でも保険が必要なのか?

そして、法律のルールがどう変わったのか?について詳しく解説していきます!

2. 自転車ルール違反に厳罰化。事故の責任はあなたに

「ちょっとしたの不注意でそこまで大ごとに…?」

──そう思ってしまう人も多いかもしれません。でも、実際はそうじゃない。

近年、自転車による事故件数は着実に増えていて、しかも「加害者側」として責任を問われるケースが増加しています。

2-1. 自転車事故の加害者は意外と多い

警察庁のデータ(令和5年/2023年)によると…

全国で発生した自転車関連事故は約1万7,600件。

そのうち、自転車が第一当事者(つまり加害者)になった割合は約24.3%にものぼります。

しかも事故の原因はというと──

- 安全運転義務違反:62.8%

(スマホの“ながら運転”、無灯火、スピードの出しすぎなど)

つまり、ほとんどが「ちょっとした不注意」で起きているんです。

イヤホンを装着したまま自転車に乗るのもアウトなんだよ

2-2. 2024年11月、自転車ルールが強化されました

そして2024年11月──

道路交通法の一部改正により、自転車に対するルールと罰則が強化されました。

もはや「ちょっとした違反だから大丈夫」とは言えない時代。

自転車は法律上“軽車両”であり、乗る人全員にルールと責任が求められています。

2-3. 自転車が「軽車両」ってどういう意味?

「軽車両」というのはエンジンなどの動力を持たない、人力や動物の力で動く乗り物のこと。

ちなみに、スケートボード、キックボード(手押し式)は「歩行者」または「その他のもの」に該当されるよ^^

自転車も軽車両という「車両」。

当然ながら、信号や通行ルール、飲酒運転の禁止など、法律上のルールがしっかり適用されます。

実際には、どんな違反&罰則があるのか確認しよう^^

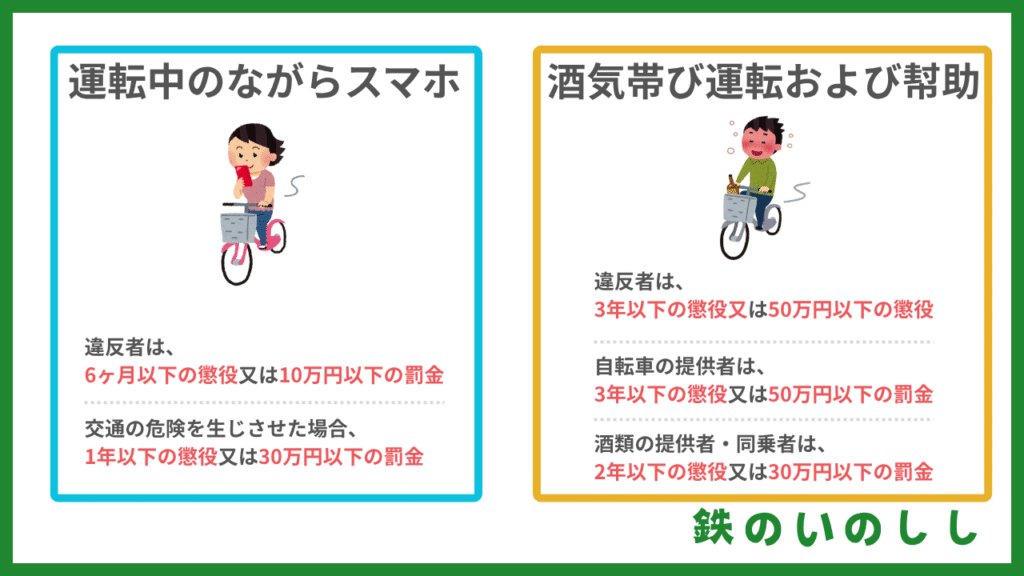

2-4. よくある軽車両(自転車)の違反と罰則

2024年11月の法改正以降、こうした違反行為への取り締まりや罰則も強化されてきています。

つまり、自転車も「車両」として、ルールと責任を持って走らなきゃいけない時代なんです。

そして、その責任のなかでも特に大きいのが「万が一、事故を起こしてしまったときの賠償責任」です。

自転車事故では、歩行者にケガをさせたり、他人のモノを壊してしまうこともあります。

そんなときに頼りになるのが、対人・対物の賠償責任保険。

つまり──

自転車は法律上“車両”であり、違反すれば罰則があるのはもちろん、事故を起こせば損害賠償の責任も負う立場です。

責任が増えているなら、自転車保険に入っていない人がいるのって….怖いね…

だからこそ、自転車に乗る人は「もしも」に備えておく必要があるんです。

次の章では、スマホでサクッと加入できて、しっかり補償される自転車保険をご紹介します。

3. 自転車保険なら「楽天の超かんたん保険」で十分な理由

3-1. 楽天の自転車保険は「スマホで完結×補償バランス◎」が魅力!

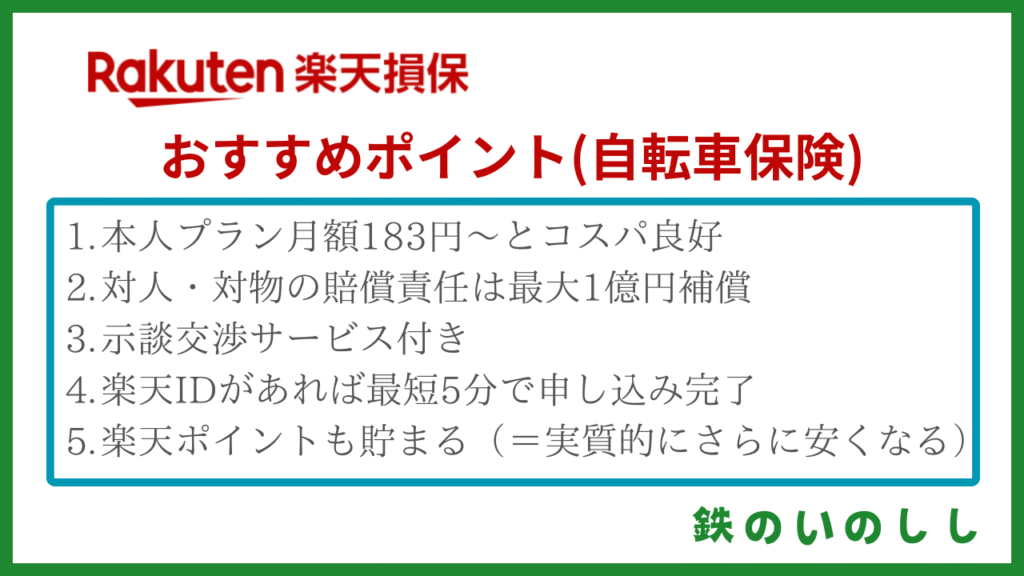

いま自転車保険を選ぶなら、楽天の「超かんたん保険(自転車プラン)」がもっとも手堅い選択です。

スマホひとつで即日補償スタートできるので、通勤・通学中に「今から入ろう」と思っても対応できます。

”楽天モバイル”や”楽天イーグル”で有名な?

その楽天だよ!楽天を生活圏にしている人にはお得なサービス!特に楽天ポイントが貰えるのがうれしい^^

3-2. 楽天だから“安くて強い”のがポイント

楽天の保険は保険料・補償内容・申し込みの手軽さがしっかり両立しています。

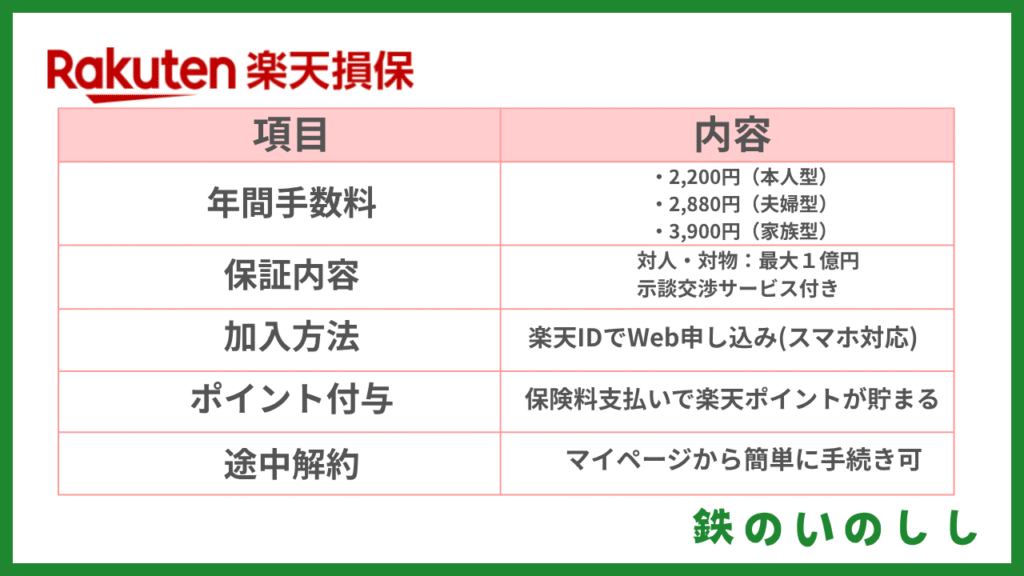

楽天の自転車保険は「本人型」「夫婦型」「家族型」とニーズに応じた3プランがあります。

こんなケースでも、家族型プランならまとめて補償対象になるため、個別加入よりお得&安心。

家族型は月々325円で加入することが出来るよ!

3-3. 行動:申込は楽天IDがあれば3分で完了

申し込みはとても簡単。紙も電話も不要です。

加入までの流れ

楽天IDでログイン(無料作成可能)

「超かんたん保険(自転車プラン)」を選択

プラン(本人型/夫婦/家族型など)を選ぶ

支払い方法(カードorポイント払い)を設定

内容確認後、申し込みボタンを押せば完了!

補償は申込日の翌日午前0時からスタート(※支払いが完了していればOK)

4. ちょっと待って!保険に入る前に“特約”をチェック!

よっしゃ!楽天の自転車保険入るで!

ちょい待ち!その前に火災保険や自動車保険を確認!

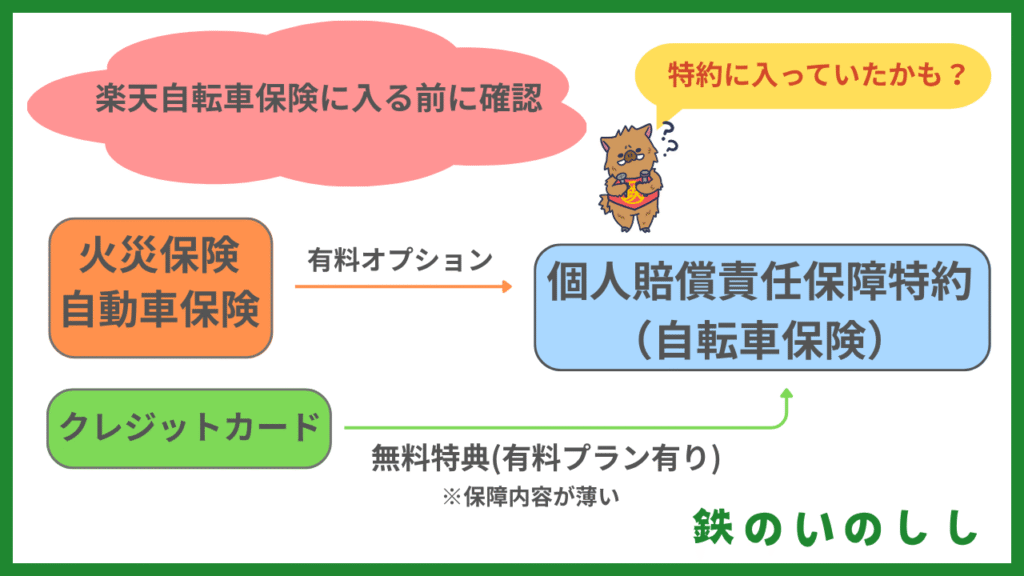

もしかすると、今すでに入ってる“火災保険”や“自動車保険”に「個人賠償責任特約」がついてるかもしれません。

4-1. 火災保険・自動車保険の特約がついてたら安心?

俺の火災保険に”個人賠償責任特約”入ってたから大丈夫やん!

ちょい待ち!補償内容と範囲は確認したの?

火災保険や自動車保険に「個人賠償責任特約」が付いていると、たしかに日常のうっかりトラブルに幅広く対応できる便利なオプションです。

でも──

補償の範囲や対応内容には、保険会社ごとに意外と違いがあるんです。

4-2. その特約、本当に使える状態?

前の章でもお伝えしたように──

火災保険や自動車保険に「個人賠償責任特約」がついているだけでは万全とは言えません。

ここでは実際に「特約があっても使えなかった…」という事態を防ぐために、

見直しておくべき3つのポイントを紹介します。

- 1. 補償の対象に「家族」も含まれている?

保険によっては、補償されるのが「本人だけ」ということもあります。

一般的に補償される人も範囲

- 契約者本人

- 配偶者

- 同居している親・子ども

- 別居している未婚の子(進学で一人暮らし中など)

逆に、補償されないことがある対象

- 結婚して別居している子ども

- 同じ家に住んでいても「親族ではないパートナー」

- 二世帯住宅で暮らしている祖父母(契約者と世帯が分かれている場合)

→ 誰まで守られているか、ちゃんと確認しましょう!

Q

- 2. 示談交渉サービスがついている?

自転車事故でケガをさせてしまった場合、相手との交渉は精神的にも大きな負担。

- 一部の特約では、示談交渉サービスが付いていないケースもあります

- 自分で相手と話をしなければならない状況は、かなり大変…

→ 示談まで任せられる保険かどうか、要チェックです。

Q

- 3. 補償の上限額は十分?

近年の重大な自転車事故では、1億円を超える損害賠償が発生するケースも。

- 最近の保険では1億円が標準ライン

- 特約によっては3億円・5億円・無制限など選べるプランもあります

→ 補償上限が「1億円未満」の場合は見直しを検討してもいいかも。

Q

「特約がついているからOK!」って思い込まないで、補償範囲を確認しようね!

4-3. クレジットカードに付いてる“保険”って使えるの?──よくある誤解に注意!

クレカに無料で自転車保険がついているけどこれはどうなの?

正直、保証内容は薄い。おまけ程度だね^^;

クレジットカードの付帯保険にも、自転車保険が付いていることはあります。

ですが、その補償内容はおまけ程度で、実際に自転車事故での賠償に使うには不十分なことが多いのです。

クレジットカードには、海外旅行傷害保険や自転車保険が付くこともありますが、

その補償内容はあくまで“限定的”。

そのため、「クレカに保険があるから大丈夫」と思い込むのは危険です。

実際に必要なときに使えなかった……なんてことにならないよう、

自転車事故にもちゃんと対応できる保険に、あらためて加入しておくと安心ですよ。

まとめ

自転車は誰でも手軽に乗れる便利な移動手段ですが、万が一の事故では【高額な賠償責任】を問われることがあります。

特に「加害者」になってしまったケースでは、被害者への補償や示談交渉が必要となり、自費では到底まかなえない損害賠償請求につながることも──。

そのため、「個人賠償責任保険」への加入は、現代の生活において欠かせない備えです。

火災保険や自動車保険の特約、クレジットカード付帯保険などに「個人賠償責任保険」が含まれているケースもあります。

しかし、以下のような“落とし穴”に気づかず、いざという時に使えない事例も多発しています。

契約していたとしても。

「誰が対象か?」

「自転車でも使えるのか?」

「何円までカバーされるか?」

「示談は任せられるか?」など、保険の中身をしっかり確認しておかないと、肝心な時に守ってくれないことがあります。

自転車事故に備えるなら、最初からそれを目的に設計された「専用型の自転車保険」が安心です。

たとえば、楽天の【超かんたん保険(自転車プラン)】なら…

日常のちょっとした買い物や通勤でも使えるので、保険の使いやすも段違いです。

「入ってると思ってたけど、いざという時に使えなかった」──そんな声は、実際の事故のあとに気づくものです。

自分と家族を守るために、今の保険の内容を見直してみませんか?

専用の自転車保険をプラスすることで、“不安ゼロ”の毎日が手に入ります。