車に乗ると体がかゆい?それ、ダニやノミかも|簡単にできる車内対策まとめ

自動車保険の必要性を理解しよう

shiningarrow3725@gmail.com

「自賠責に入ってるから大丈夫でしょ!」

「自賠責と任意保険の違いがよくわからない」

こんな言葉を、事故現場で何度も耳にしてきました。

でも、実際には自賠責だけではお金の備えとしてはほとんど機能しません。

相手への賠償・自分の修理代・ケガの治療費など、現場では想像以上の請求が発生します。

俺は運転が上手だから大丈夫!大丈夫!

交通事故を起こす人はみんな言うんだよね!

交通事故はほんの一瞬の判断ミスで起こってしまう。

現場では、「まさか自分が」と落ち込んでいる顔をたくさん見てきました。

どれだけ運転が上手でも、“お金の備え”だけは別の話です。

結論→任意保険に入ってください!

事故は「起こさない努力」では防げても、「起きた後の請求」までは防げないからです。

現場では、保険に入っていなかったことで生活が一変した人を何人も見てきました。

だからこそ、金銭面での備えを“他人ごと”にしないでほしいと思います。

この記事では、

この3つを中心に、整備士として現場で見てきた「リアルな話」を交えながら解説します。

保険の営業トークではなく、現場を知る立場だからこそ話せる現実を伝えたい。

この記事が、あなたの保険を見直すきっかけになればうれしいです。

任意保険の重要性を伝える記事だよ!

1. 任意保険は「万が一のため」ではなく「現実のため」にある

1-1. なぜ任意保険が必要なのか

任意保険は「安心のため」ではなく、“お金で人生を壊さないため”の備えです。

事故は、ほんの一瞬の判断ミスで起こります。

その瞬間、修理費・治療費・賠償金など、何百万円単位の請求が一気にのしかかる。

保険がなければ、貯金や生活費ではとてもまかないきれず、ローン・借金・家族への負担まで背負うことになります。

だから任意保険は、「起きないかもしれない出来事へのギャンブル」ではなく、もし起きたときに人生を守る最後の防具なんです。

1-2. 自賠責ではカバーしきれない現実

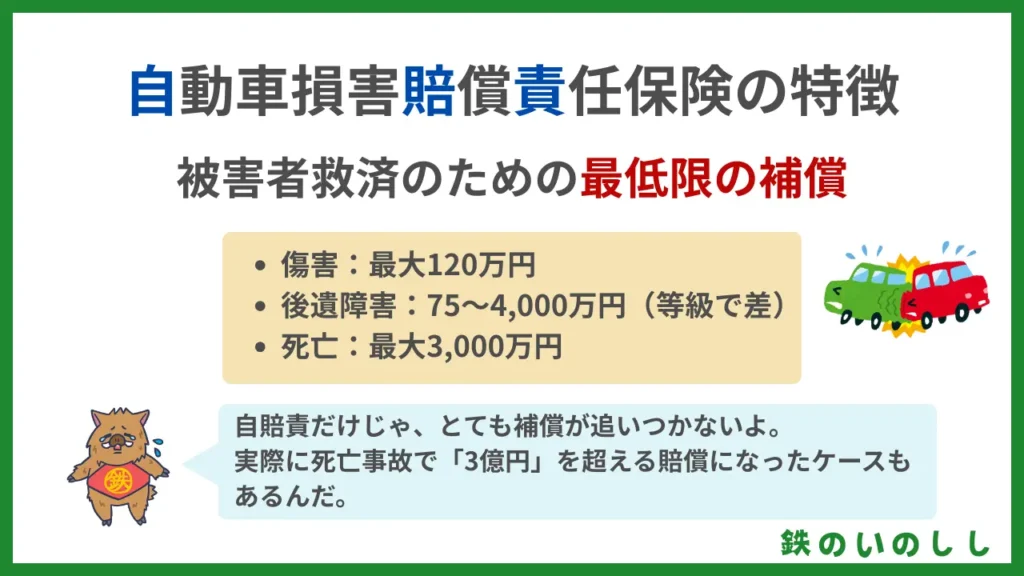

自賠責保険(強制保険)は、あくまで「被害者救済のための最低限の補償」です。

対象は相手のケガや死亡のみで、上限は1名につき最大4,000万円。

つまり、

という決定的な制限があります。

実際、歩行者や自転車との接触事故では、治療費・慰謝料・休業補償などを合わせて8,000万円〜1億円超に達することもあります。

その差額を全額自腹で払うのは、ほぼ不可能です。

1-3. 実際の現場で見た“無保険の代償”

事故の現場で感じるのは、

「保険に入っていないことを知らなかった人」よりも、

「入っていないリスクを甘く見ていた人」が圧倒的に多いということです。

その人たちは、事故が起きて初めて請求額の現実を目の当たりにします。

たとえば、軽い追突でも相手が高級車なら修理代は軽く100万円を超えます。

そこに代車費用や休業補償、ケガの治療費が加わると、300万、500万とあっという間に膨れ上がる。

ほとんどの人は、その金額を見て初めて「これは払えない」と実感します。

「保険料がもったいない」どころか、保険に入らない方が高くつくという現実です。

1-4. 任意保険が果たす2つの役割

任意保険には、大きく分けて2つの役割があります。

それは「責任を果たすこと」と「お金の負担を減らすこと」です。

① 他人への“責任”を果たす

もし人をケガさせたり、物を壊してしまったとき、その責任は加害者がすべて負うのが法律上のルールです。

その責任を、お金の面できちんと補うしくみが任意保険です。

被害者への補償や示談交渉などを保険会社が代行してくれるため、相手に誠意を示すことができ、自分自身も冷静に対応できます。

② 自分と家族を“お金のリスク”から守る

もうひとつの役割は、自分や家族の生活を守ることです。

対物・車両・人身・搭乗者傷害などの補償があれば、修理費や治療費をすべて自腹で払う必要がなくなります。

たとえば車両保険をつけていれば追突時の修理費や代車費用、レッカー搬送などをカバーできるため事故後の金銭的ダメージを大幅に抑えられます。

任意保険は「損を防ぐための守り」であり、同時に「生活を立て直すための支え」でもあるんです。

次の章では、自賠責保険と任意保険の違いを整理しながら、どこまでカバーできて、どこからが自己負担になるのかを解説していきます。

第2章:自賠責では守れない理由

2-1 自賠責保険の目的は「被害者の最低限の救済」

まず、自賠責保険(強制保険)は加害者のためではなく被害者を救うための保険です。

事故が起きたときに相手のケガや死亡に対して最低限の補償を行う仕組みで、法律で「全ての車に加入が義務付けられている」のはそのためです。

でもその補償内容は、あくまで“最低限”。

たとえば補償上限は以下のとおりです↓

| 補償内容 | 上限金額 | 備考 |

|---|---|---|

| 傷害(ケガ) | 120万円まで | 治療費・慰謝料・休業補償など |

| 後遺障害 | 75万円~4,000万円 | 等級によって変動 |

| 死亡 | 3,000万円まで | 葬儀費・慰謝料・逸失利益など |

これだけ見ると高額に感じるかもしれませんが、実際の事故ではまったく足りないケースがほとんどです。

2-2 現場で見える“補償の壁”

たとえば、追突された相手が3か月入院した場合。

治療費・通院交通費・休業補償・慰謝料を合わせると、軽く300~400万円を超えます。

重傷や後遺症が残れば、1,000万円単位の賠償になることも珍しくありません。

自賠責では上限を超えた分を支払う義務が加害者本人に残るため、任意保険に入っていなければ自己破産に近い負担になることもあります。

特に怖いのは、相手が複数人いる事故。

それぞれの被害者に上限まで補償が必要になるため、金額は一気に跳ね上がります。

2-3 “物損”は一切補償されない

もうひとつ見落とされがちな点が、自賠責保険では車や建物・ガードレールなどの物損が一切対象外ということ。

このようなケースでは、自賠責からは1円も出ません。

修理代や損害賠償はすべて自己負担になります。

たとえば、軽自動車でも全損になれば修理費は80~100万円以上。

相手が輸入車なら200万円〜300万円、

商用トラックや店舗の壁を壊した場合は500万円を超えることもあります。

2-4 示談交渉の“孤独”というリスク

金額の話だけでなく、もう一つの問題が「交渉」です。

任意保険に入っていなければ、事故の示談交渉はすべて自分で行わなければなりません。

相手側が弁護士を立てた場合、法的な知識や証拠の扱いで圧倒的に不利になります。

過失割合をめぐるトラブルで裁判になることも珍しくありません。

一方、任意保険に入っていれば、保険会社が示談交渉を代行してくれるため、精神的な負担も金銭的リスクも大きく軽減できます。

2-5 “守りきれない現実”を理解しておこう

自賠責は確かに「義務」ですが、それだけで守れる範囲は思っているよりもずっと狭いです。

もし任意保険に入っていないと….

という、3つの重荷が一気にのしかかります。

自賠責だけでは“最低限の法的ライン”しか守れない。

「お金・責任・心」そのすべてを守るためには、任意保険が必要です。

3. 無保険の現場で見た“現実の代償”

3-1. 事故のあとに残るのは“請求書と後悔”だけ

事故が起きた瞬間は誰でも混乱します。

けが人が出れば救急搬送、警察への通報、現場確認……。

その時点では、まだ「お金のこと」を考える余裕なんてありません。

けれど、数日後に届くのが修理見積書と請求書。

そこで初めて現実を突きつけられます。

追突でバンパーが壊れただけでも、相手の車種によっては修理費が30万〜50万円。

輸入車なら軽く100万円超です。

それに加え、代車費用・レッカー費用・相手の休業補償・治療費…。

無保険なら、そのすべてが自腹です。

「まさかここまで高いとは思わなかった」と言う人を、何度も見てきました。

3-2. 「保険に入っておけばよかった」では遅い

ある若い男性ドライバーは、友人の車を借りて買い物に出かけました。

交差点で信号待ちの車列に追突。

相手は2人が軽傷、車はリア部分が大破。

修理代と治療費で約250万円。

さらに相手が仕事を休んだことで休業損害が追加され、

最終的な示談額は300万円近くになりました。

彼は保険に入っておらず、車も自分名義ではないため、

相手方からの請求に対応できず、分割払いで数年かけて返済することに。

「まさか一瞬のミスで、こんな額になるとは…」

その言葉は、事故現場で耳にした“後悔”の中でも一番多い言葉です。

3-3. 家族にも降りかかる“二次被害”

お金の問題は、加害者本人だけで終わりません。

損害賠償が長期化すれば、家族の生活にも影響します。

たとえば、親が連帯保証人になるケース。

支払いが滞れば家族の財産や信用にも影響します。

また、車を手放す・引っ越す・仕事を変えるなど、

生活を立て直すための犠牲が必要になることもあります。

現場で「子どもが泣いているから早く帰してくれ」と言った加害者もいました。

けれど、手続きや確認が終わるまでは帰れない。

その姿を見て、“事故の重さ”を痛感します。

3-4. 金額だけじゃない、“心のダメージ”も残る

事故を起こした人の多くは、金額以上に精神的なダメージを抱えます。

相手にケガをさせてしまった罪悪感、

夜眠れない、車に乗れなくなる──そんな声をよく聞きます。

任意保険に入っていれば、

示談交渉や補償の手続きは保険会社がサポートしてくれる。

それがないと、事故後もずっと自分だけで背負い続けることになる。

「お金」だけでなく「心の回復」の面でも、

任意保険は**安心ではなく“再起のための仕組み”**なんです。

3-5. 現場から伝えたいこと

事故現場に立ち会うたびに思うのは、

「無保険で後悔する人はいても、保険に入って後悔する人はいない」ということ。

多くの人は“確率”で考えます。

「自分は事故を起こさない」「安全運転してるから大丈夫」──そう思っている。

でも、事故は“確率”ではなく“タイミング”で起きます。

任意保険は、起きてしまった後の人生を守るための最低限の備え。

その現実を、整備士としての立場からどうしても伝えたいのです。

4. 保険は「安心」ではなく「再スタートのための仕組み」

4-1 事故後に立ち直るための“現実的な支え”

任意保険の本当の価値は、事故を「なかったこと」にすることではありません。

起きてしまった後の人生を立て直すための支えになることです。

事故のあとは、修理・治療・示談・通院と、想像以上に長い道のりが続きます。

その中で、保険があるだけで“できること”が変わります。

修理代を気にせず車を直せる、相手にも誠意を見せられる、生活をすぐ立て直せる。

安心というより、再スタートのための現実的な仕組み。

それが任意保険の本質です。

4-2 “もったいない”より“守れる”が大事

保険料を「もったいない」と感じる人は多いと思います。

実際、僕自身も若い頃はそう感じていました。

でも、事故現場でいろんな人を見てきた今は、

「もったいない」より「守れる」の方が大事だと心から思います。

保険に入っていて後悔する人はいない。

でも、入っていなかったことで人生が変わってしまった人は何人も見てきました。

そう考えると、保険料は“安心代”ではなく、“生活を守るための維持費”です。

4-3 見直しやすいのはネット型保険

最近では、ネット型(ダイレクト型)保険も選択肢として増えています。

スマホやパソコンで手続きでき、代理店型よりも保険料が安くなるケースが多いのが特徴です。

自分で補償内容を選べるので、運転頻度や家族構成に合わせて無駄を省きつつ、必要な範囲だけをしっかり守れます。

特に「今の保険料を見直したい」「補償の内容を整理したい」という人には、

ネット型保険は非常におすすめです。

詳しくは、こちらの記事で実例を交えて紹介しています。

→ ネット型自動車保険のメリット・デメリットを解説【スマート保険】

4-4 現場から伝えたいこと

整備士として現場に立ってきて強く感じるのは、「事故は誰にでも起こりうる」という現実です。

任意保険に入っていれば、金銭的な負担を軽くできるだけでなく、

その後の交渉や修理、生活再建までを支えてくれます。

僕たちは車を整備して“形”を直します。

でも、壊れた生活や気持ちを直せるのは、お金の備えしかないこともある。

だからこそ、保険は“安心”のためではなく、“人生を立て直すための道具”として考えてほしいんです。