自動車保険がネットで完結!とてもスマートだけど合わない人もいるから注意!

ネット型の自動車保険は、安いけどなんか不安…

そんなふうに思ったこと、ありませんか?

対面じゃないし、ネットでの契約って難しそうだし、事故を起こしたときはどうすればいいかわからない…. 。

でも実は、仕組みを知っていれば、かなりお得に・安心して使える選択肢なんです。

ちなみに筆者の僕は、もともと保険代理店経由で入ってましたが、

毎月の保険料が 4,760円 → 1,600円 に! 年間約36,000円の節約になりました^^

また、スマホで簡単見積もり→スマホで簡単契約。

保険会社に時間を取られていたのが嘘みたいです^^

もちろん、「安いから良い」って話ではありません。

メリット・デメリット両方をしっかり知った上で、自分に合った保険を選びましょう。

それでは、ネット型保険のポイントをわかりやすく解説していきます!

1. ネット型保険ってなに?特徴と安さの仕組み

1-1. ネット型保険とは?仕組みと契約方法

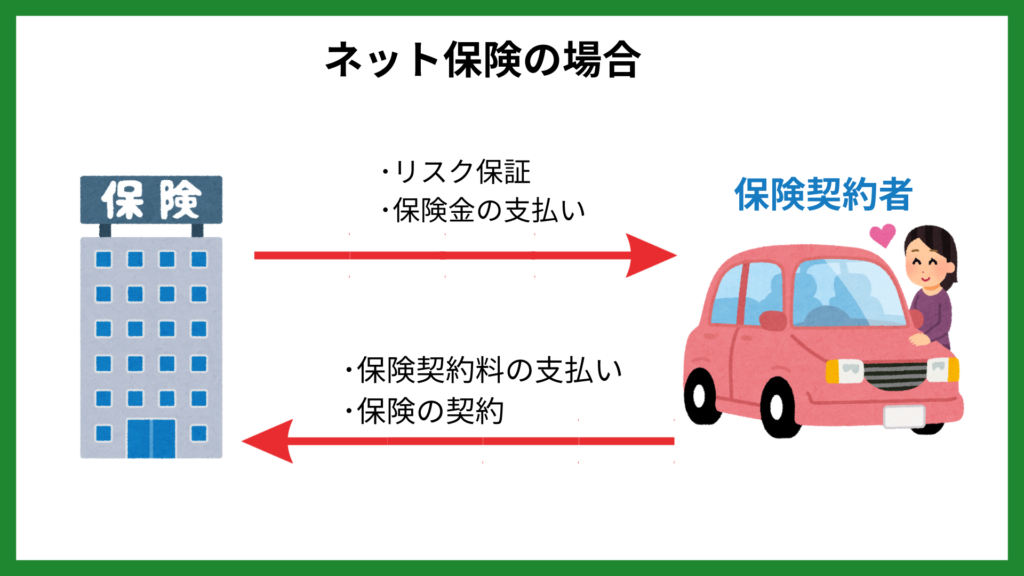

ネット型保険とは、保険代理店を介さずに、保険会社とインターネット上で直接契約する仕組みの保険です。

スマートフォンやパソコンで契約ができ、郵送などの手続きも最小限で済みます。 特にスマホなら必要書類を撮影して送るだけで完了する場合もあり、非常にスムーズです。

電話での申し込みも可能ですが、書類のやりとりが発生し時間がかかるため、ネット契約の方が断然おすすめです。

対面式だと保険の説明で時間取られたり、不必要な保険を紹介されたりするから案外危険な面もあるんだよ

1-2. なぜネット型保険は安いの?

ネット型保険の最大の特徴は「保険料の安さ」です。

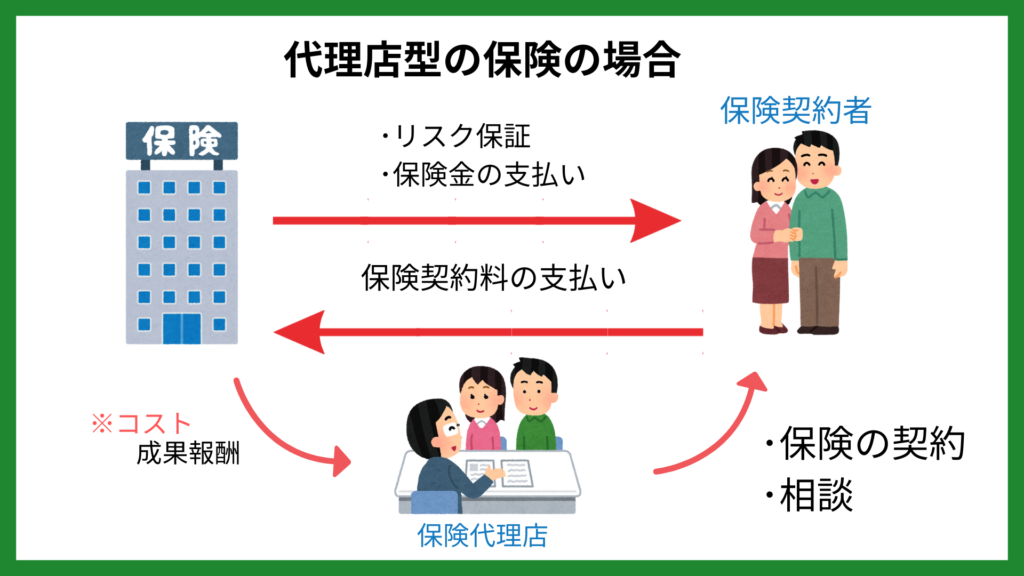

その理由は、代理店を通さない=コスト削減にあります。

保険会社は、代理店に支払っていた仲介手数料や報酬をカットでき、その分を保険料の割引に反映できます。

仲介手数料、マージン、インセンティブなど呼び方はさまざまですが、すべて“代理店を介したときに発生するコスト”のことです。

このコストカットによって、数万円単位で保険料が安くなることも珍しくありません。 特に無事故のドライバーには割引率が高く、ネット型保険の恩恵を受けやすいです。

1-3. 割引制度と契約のしやすさ

ネット型保険には、契約方法そのものに割引がつくケースがあります。

- ネット割引

- 早期契約割引(早割)

- 無事故割引

また、価格.comなどの比較サイトを使えば、数社から一括で見積もりを取り、最も条件の良い保険を選べます。

家電やスーパーでも比較しますよね? 保険も同じく、比較がとても大切です!

さらに最近のネット型保険は、契約後の手続きや事故時の連絡もスマホアプリやドラレコからワンタッチで可能なものが増えており、忙しい人にも非常に便利です。

一括見積もりすると複数の保険会社からメールが届くよ。

自分にあった保険会社と契約するだけ!

2. ネット型保険で後悔しないための補償と選び方

2-1. 絶対に外せない!必要な補償2つ+1

ネット型でも代理店型でも、最低限つけておきたい補償があります。

これらは「対人対物無制限」が基本です。

自分が100%加害者になった場合、賠償金は数千万円~数億円になることもあります。

また、「弁護士特約」は、加害者・被害者を問わず、自分の立場を守るために使える重要な補償です。

たとえば、保険会社が示談で提示する金額に納得がいかない場合や、相手側との交渉で不利になりそうなとき、弁護士に相談・交渉を任せることで適切な補償を得やすくなります。

具体的には、赤信号で停車中に後ろから追突された事故で、 保険会社が提示した示談金に納得できず、弁護士特約を使って弁護士に相談。 結果として休業損害や後遺障害、慰謝料などが正しく評価され、 最終的に補償額が大幅に増額されたケースもあります。

保険会社のオプションには、近隣トラブルやネット中傷などの“日常の法律トラブル”にも使える弁護士特約もあるんだって!

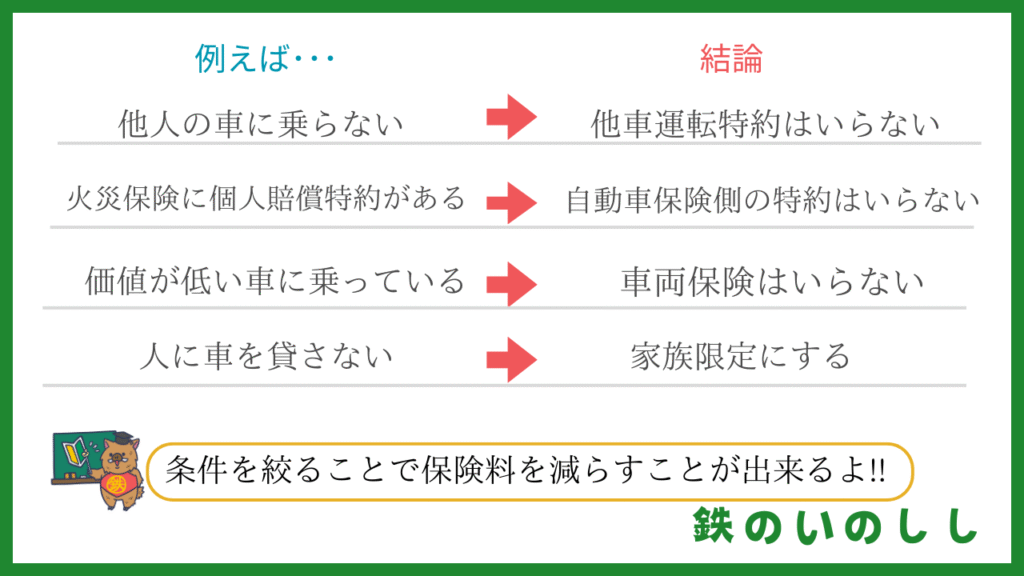

2-2. ライフスタイルで決める!特約の要・不要

以下の特約は、ライフスタイルによって必要かどうかが変わります。

- 対物超過特約:修理費が保険額を超えたときに追加で補償(ただし、使い切るケースはまれ)

- 他車運転特約:他人の車を借りて運転する機会がある人向け

- 個人賠償特約:日常生活でのトラブル用。火災保険にも含まれることがあるので重複に注意

万人向けではなく、自分の生活に合うかを判断しましょう。

2-3. 自分に必要な補償を見極める方法

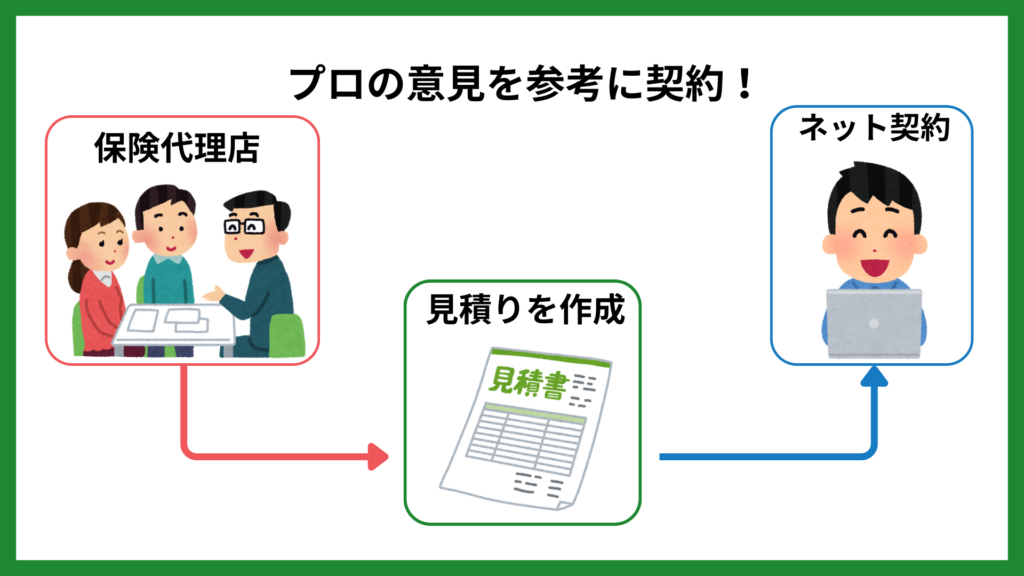

「自分に必要な補償ってどれ?」と迷ったら、まずは代理店で一度だけ相談してみるのも手です。

実際に筆者も、代理店でライフスタイルに合った見積もりを作ってもらい、 その内容をもとにネット型保険で同じように契約しました。

3. ネット型保険の注意点とよくある落とし穴

3-1. 担当者がつかない?ネット型保険の相談しづらさとは

ネット型保険は対面でのやり取りがないため、「誰が担当してくれるのか」が見えづらいのが不安のひとつです。

契約前に補償内容を細かく相談したいと思っても、電話やメール対応だけでは細かなニュアンスが伝わらず、 「なんとなく不安」「ちゃんと伝わってるのかな?」と感じる方も多いようです。

トラブルが起きたときに「担当者がコロコロ変わって誰に相談すればいいのかわからない」といった声も少なくありません。

ただし、最近では事故の発生をセンサーで検知し、自動的に保険会社が連絡してくれる仕組み(例:東京海上&e)など、 担当者がいなくても安心できるようなサポートも増えてきています。

モバイル通信を使ってワンボタンで会話ができるドライブレコーダーもあるから数年前よりは安心感は上がっているよ!

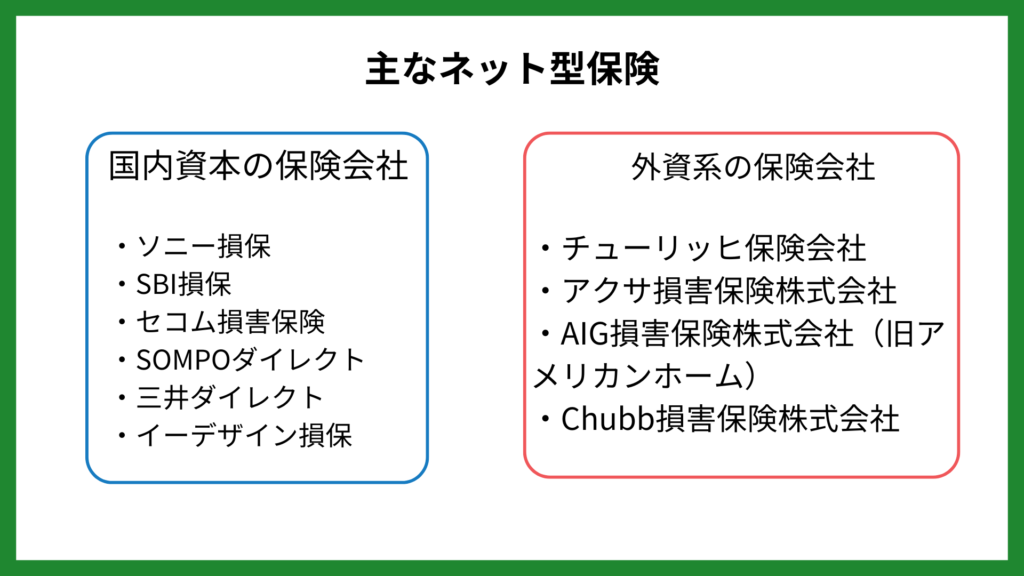

3-2. 外資系ネット保険の落とし穴

ネット型保険にも、質の高いものとそうでないものがあります。

その差が特に出やすいのが、国内資本の保険会社と外資系の保険会社の違いです。

国内資本の保険会社は、長年のノウハウが蓄積されており、対応も日本人に寄り添った丁寧な傾向があります。

一方で外資系は、本国のルールや文化に沿った運営スタイルが感じられ、サポート対応に違和感を覚える人も少なくありません(最近は改善してきていますが…)。

実際に事故現場などでは、こんな声をよく耳にします。

- 「電話がたらい回しで、結局誰が担当かわからなかった」

- 「アルバイトのような口調で不安になった」

- 「折返しの連絡が来なくて、ずっと待たされた」

保険料が安いのは魅力ですが、“安かろう悪かろう”と感じる対応があるのも事実です。価格だけで決めず、「いざという時に安心できるかどうか」もぜひ判断基準にしてください。

ちなみに僕は親会社が東京海上日動の「イーデザイン損保」に入っているよ!

まとめ

ネット型保険は「安い=補償や対応が不安」と思われがちですが、 仕組みや選び方をきちんと理解すれば、十分に安心して使える保険です。

特に大切なのは、自分の生活スタイルに合わせて必要な補償を選ぶこと。 保険料の安さだけで決めるのではなく、 「もしものときにしっかり助けてもらえるかどうか」を判断基準にしてみてください。

僕自身も、はじめは「ネットで保険なんて大丈夫かな?」と不安に感じていました。 でも、しっかり調べて選んだことで、今では保険料を大きく抑えつつ、楽しいカーライフを送っています^^

見積りは無料なので、まずは価格.comなどで一括見積もりをして、 自分にぴったりの保険会社を見つけてみてください。

価格.com:自動車保険 | 比較・見積もり

補足:代理店型とネット型、実際に選ばれている割合は?

ちなみに、一般社団法人 日本損害保険協会の「自動車保険に関する消費者意識調査」によると、 自動車保険に加入している人のうち、約75〜80%が代理店型保険を利用しているという結果が出ています。

ネット型保険の利用者は全体の20〜25%前後と、まだ少数派ではありますが、 年々その割合は少しずつ伸びています。

特に、インターネットでの手続きに慣れている若い世代や、コスト意識の高いユーザーを中心に選ばれている傾向があります。